Acuerdo de Pago Extraordinario de tributos con la Dirección General de Ingresos

Diego Ospina Serna

• Marcadores: 58

• Marcadores: 58

• Comentarios: 1

• Comentarios: 1

268

268

Se publicó en Gaceta Oficial 29662-A la Ley 337 de 2022 que crea los Acuerdos de Pago Extraordinarios en actos dictados por la Dirección General de Ingresos como medida temporal para dinamizar la recaudación y modifica artículos del Código de Procedimiento Tributario.

Esta Ley fue presentada por iniciativa del parlamentario Melchor Herrera y la misma fue identificada como Anteproyecto 127 de 2022 y Proyecto 908 de 20222, respectivamente, previo a su aprobación en tercer debate y posterior publicación en Gaceta.

En su exposición de motivos se expresa que uno de sus principales objetivos es:

"adecuar el proceso ordinario de cumplimiento para obligaciones fiscales, procurando hacerlo algo más liviano en términos de cualquier sanción, o más sencillo en términos de convención o acuerdos que propicien el cumplimiento."

También se expresa que la misma tiene como objetivo implementar el Acuerdo de Pago Extraordinario como una herramienta que permitirá a la administración tributaria revisar y modificar, según acuerdo hecho con los contribuyentes, débitos generados por actos administrativos, procurando que la recaudación tributaria pueda ser aumentada.

Se señala también que esta ley busca mejorar los procesos de investigación, sanción o judicialización contra la evasión y/o la defraudación fiscal.

Concepto

Los procesos extraordinarios de pago de tributos emanados de ordenanzas de la DGI son procesos administrativos mediante los cuales el contribuyente se somete a unas condiciones especiales previamente acordadas con la administración, para cumplir y extinguir la obligación tributaria de que trate el acuerdo.

A los a procesos anteriormente señalados se les denomina Acuerdo de Pago Extraordinario.

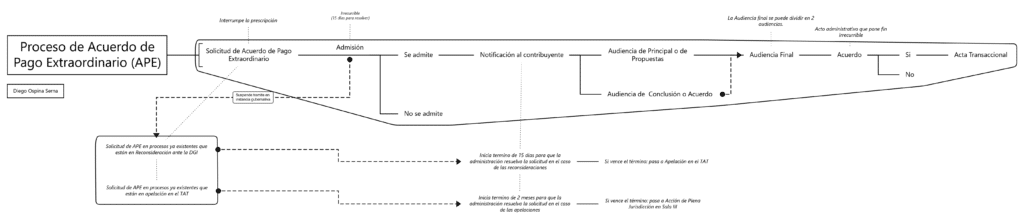

Artículo 8. Se denominará Acuerdo de pago Extraordinario al proceso determinado por esta Ley en que podrán extinguirse obligaciones tributarias mediante un procedimiento administrativo según quedara concluido con estricta relación con los acuerdos plasmados en el acto administrativo.

Proceso

Las partes

Las partes se comprometerán según términos y condiciones previamente

establecidos para dicho proceso en el acto administrativo que da lugar al acuerdo, el mismo deberá enmarcarse en la potestad y capacidad que según las leyes tenga la administración y las demás partes intervinientes.

Artículo 9. Los acuerdos de pago extraordinario plasmados en el acto que formaliza el acuerdo deberán enmarcarse en torno a la competencia, y a la capacidad que según leyes especiales tendrán las partes para comprometerse según los términos y condiciones que deberán quedar claramente establecidos para cada proceso en el acto administrativo.

En este proceso administrativo intervienen por una parte la Administración Tributaria, representada por el director general de Ingresos y por otro lado los contribuyentes cuyo Registro único de Contribuyente se encuentre vigente y no estén siendo investigados o sean condenados por evasión o defraudación fiscales.

Inicio del Proceso

Cuantía e iniciativa:

La cuantía del proceso es por obligaciones tributarias que superen los cincuenta mil balboas.

Artículo 12. El proceso de Acuerdo de Pago Extraordinario solo podrá ser iniciado a instancia del contribuyente, y entorno a obligaciones tributarias que superen la cuantía de cincuenta mil balboas (B/. 50,000.00) lo que incluye solamente para determinar tal monto, el valor nominal.

El proceso inicia a instancia del contribuyente, es decir por iniciativa de este.

Solicitud:

Artículo 15. El proceso administrativo de Acuerdo de Pago Extraordinario se iniciará mediante solicitud especial, la cual será presentada por el contribuyente mediante apoderado legal ante la Dirección General de Ingresos, acompañada de los siguientes requisitos:

- Memorial que describa el tipo de proceso; cuantía; estatus del proceso, número de resolución si fuera el caso, número de control, si aplica, y la designación de los profesionales que participarán en el proceso.

- Poder especial, o constar en el poder especial aportado en el proceso la facultad para transigir.

- Los demás requisitos que, mediante resolución debidamente motivada, expida la Dirección General de Ingresos

Prescripción:

La solicitud del contribuyente interrumpe el termino de prescripción para el cobro de las deudas tributarias por parte de la administración.

Artículo 13. La solicitud formalizada por el contribuyente para dar inicio al proceso administrativo de Acuerdo de Pago Extraordinario interrumpirá el término de prescripción en tomo a la facultad de la Administración Tributaria para el cobro de las obligaciones tributarias.

Objeto del Proceso:

Artículo 5. El proceso para la suscripción de Acuerdo del Pago Extraordinario tendrá como objeto del acuerdo las obligaciones tributarias que, en etapa extraprocesal y/o intraprocesal, sean liquidadas a favor del Tesoro Nacional, lo que incluye el valor nominal, recargos, intereses y multas.

Obligación Intraprocesal:

Artículo 7. Serán denominadas obligaciones intraprocesales las que se determinen producto de un proceso de auditoría, las que hayan sido determinadas mediante resolución y se encuentren recurridas ante la Dirección General de Ingresos, y aquellas determinadas mediante un acto administrativo que se encuentre apelado ante el Tribunal Administrativo Tributario.

La importancia de esta diferenciación radia en los efectos que puede tener la solicitud de acuerdo en las instancias procesales según veremos más adelante.

Artículo 11. El acto administrativo que pone fin al proceso de Acuerdo de Pago Extraordinario será irrecurrible.

En los casos en que la Dirección General de Ingresos no acceda a las pretensiones formalizadas por el contribuyente en el proceso de Acuerdo de pago Extraordinario, dentro del término de los quince días hábiles a partir de la notificación, el contribuyente podrá interponer el recurso de apelación en el caso de los expedientes que se encuentren en etapa de reconsideración, y dentro del término de dos meses podrán interponer la acción de plena jurisdicción ante la Sala Tercera de la Corte Suprema de Justicia en caso de los expedientes que se encontraran en etapa de apelación, agotando en debida forma la vía gubernativa.

Obligación Extraprocesal:

Artículo 6. Se entenderán como obligaciones extraprocesales todas aquellas que sean producto del ejercicio de fiscalización en cualquier departamento de la Dirección General de Ingresos sin que haya sido dictada resolución que ordene la apertura del proceso de auditoría, las que se determinen o las que resulten producto de actos de regularización tributaria, y las que resulten de las solicitudes de regularización voluntaria por parte de los contribuyentes.

Admisión de la solicitud

Artículo 16. La Dirección General de Ingresos deberá dictar una resolución debidamente motivada, mediante la cual determinará si admite la solicitud presentada por el contribuyente, de conformidad con lo dispuesto en el artículo anterior, en un término no mayor de quince días hábiles.

Artículo 18. Una vez admitida la solicitud para iniciar el proceso administrativo de Acuerdo de Pago Extraordinario, el director general de Ingresos notificará al contribuyente, conforme al numeral 5 del artículo 100 de la Ley 76 de 2019, a la dirección de correo electrónico que conste en el Registro Único de Contribuyente.

Recursos:

Artículo 17. La resolución que resuelve sobre la admisibilidad de la solicitud no será recurrible.

Suspensión de otros procesos:

Artículo 19. La resolución que admite el proceso administrativo de Acuerdo de Pago Extraordinario suspenderá provisionalmente los procesos que guarden relación con las obligaciones tributarias objeto de la transacción tributaria que se surtan en la vía gubernativa.

Audiencias

Artículo 21. De mutuo acuerdo, ambas partes determinarán fecha para audiencia final tendiente a llevar a cabo la lectura de cualquier informe solicitado la Dirección General de Ingresos, la lectura de las propuestas, y suscripción de acta con propuestas de acuerdo si fuera posible, la cual deberá programarse al menos diez días hábiles antes del vencimiento del término de preclusión para el proceso administrativo de Acuerdo de Pago Extraordinario.

Artículo 22. Dentro del proceso de Acuerdo de Pago Extraordinario se podrán llevar a cabo dos audiencias, las cuales serán coordinadas por el director general o quien este delegue para tales fines. La primera podrá realizarse dentro de los primeros quince días hábiles siguientes a la fecha en que fuera notificada la resolución que admite el proceso administrativo de Acuerdo de pago Extraordinario, de la cual deberá constar en el expediente un acta debidamente refrendada por los participantes, y la segunda deberá concluir con el acto administrativo que resuelva la solicitud de Acuerdo de Pago Extraordinario.

Acuerdo

Denominación:

Artículo 8. Se denominará Acuerdo de pago Extraordinario al proceso determinado por esta Ley en que podrán extinguirse obligaciones tributarias mediante un procedimiento administrativo según quedara concluido con estricta relación con los acuerdos plasmados en el acto administrativo.

Artículo 9. Los acuerdos de pago extraordinario plasmados en el acto que formaliza el acuerdo deberán enmarcarse en torno a la competencia, y a la capacidad que según leyes especiales tendrán las partes para comprometerse según los términos y condiciones que deberán quedar claramente establecidos para cada proceso en el acto administrativo.

Acta Transaccional:

Resolución rubricada por el director general de la Dirección General de Ingresos donde las partes aceptan el Acuerdo de Pago Extraordinario.

Artículo 10. El Acuerdo de Pago Extraordinario se surtirá mediante proceso administrativo, el cual concluirá con una resolución rubricada por el director general de la Dirección General de Ingresos que se denominará Acta Transaccional.

Plazo para proferir decisión:

Artículo 20. Admitida la solicitud de Acuerdo de Pago Extraordinario, el acto administrativo que resuelve el proceso deberá proferirse en un término mayor a noventa días calendario.

Amnistía Tributaria

Las condiciones de la Amnistía Tributaria establecidas en la Ley 99 de 2019 y la Ley 257 de 2021 son extensivas hasta el 31 de diciembre del año 2022.

Artículo 14. El proceso para formalizar un acuerdo de pago extraordinario solo podrá instarse por los contribuyentes antes del 31 de diciembre del año 2022.

Es decir que los impuestos que se encuentren en estado de morosidad podrán aplicar a la condonación del 100% de sus correspondientes recargos e intereses hasta esta fecha, lo que sin duda supone una gran oportunidad de ahorro para los contribuyentes, y de recaudo para la administración tributaria.

1 comentario

1 comentario Compartir

Compartir

{kind=link}